del Dott. Baciga Massimo - B Studio

L’introduzione dei Reati Tributari all’interno dei Reati Presupposto per la responsabilità amministrativa determina la necessità di una efficace gestione del rischio correlato all’interno dei modelli organizzativi ex D.Lgs 231/01.

In tale contesto, l’ente andrà esente da responsabilità nell’ipotesi in cui provi di aver adottato ed efficacemente attuato, prima della commissione del fatto, modelli di organizzazione e di gestione idonei.

La costruzione (e l'aggiornamento continuo) di un Sistema di Controllo del Rischio Fiscale - rappresenta un processo dinamico in continua evoluzione che deve assicurare:

a) una chiara attribuzione di ruoli e responsabilità ai diversi settori dell’organizzazione dei contribuenti in relazione ai rischi fiscali;

b) procedure di rilevazione, misurazione, gestione e controllo dei rischi fiscali;

c) flussi informativi accurati, completi, tempestivi e facilmente accessibili a garantire la circolazione delle informazioni a tutti i livelli aziendali;

d) efficaci procedure di controllo interno;

e) efficaci procedure per rimediare ad eventuali carenze riscontrate nel suo funzionamento ed attivare le necessarie azioni correttive;

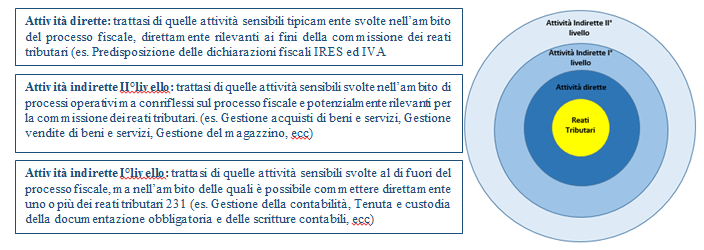

Portata di intervento dei Reati Tributari

La portata dell'introduzione dei Reati Tributari sta nella numerosità delle attività sensibili che in maniera diretta o indiretta si prestano alla commissione di detti reati.

La corretta identificazione e valutazione dei processi e delle attività a rischio non può prescindere:

· dall'analisi della storia fiscale della Società;

· da una ricognizione preliminare dei modelli di compliance già esistenti, al fine di valorizzare gli ambiti comuni di rilevanza e di controllo;

· dall'esecuzione di uno specifico risk assessmentai e gap analysis, al fine di valutare i rischi fiscali e l'ampiezza e la profondità del sistema di controllo da prevedere.